기술주의 폭락은 과도한 상승의 결과라고 봐야 하며, 투자자들은 장기적 조망을 가져야 한다는 분석입니다.

이번 포스팅은 모닝스타(morningstar)의 기술주 폭락에 대한 분석을 번역한 것입니다.

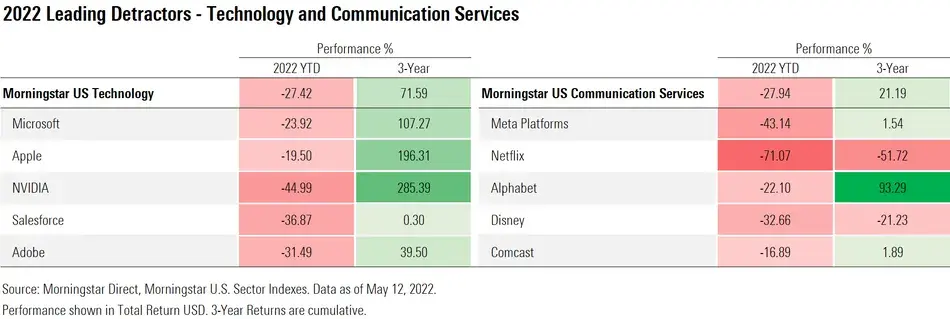

모닝스타에 따르면 모닝스타 기술 섹터 지수(techonology sector index)가 금년 들어 27% 하락했습니다. 이번 하락은 마이크로소프트(22% 하락), 애플(17% 하락), 엔비디아(44% 하락), 세일즈포스(37% 하락)가 주도했다고 하네요. 그로 인해 투자자들 지난 몇 개월 동안 30~40%의 손실을 봐야만 했습니다.

또한 통신 섹터(communication sector) 역시 메타(44% 하락), 넷플릭스(73% 하락), 구글(22% 하락) 등으로 인해 모닝스타 통신 섹터 지수가 29% 빠졌습니다.

이번 폭락은 기업의 실제 가치란 무엇인가에 대한 의문을 갖게 하는 것이 사실입니다.

하락의 속도가 빠를수록, 뉴스의 헤드라인은 더 위협적으로 뽑힙니다. 하지만 투자자에게 중요한 것은 장기적으로는 결국 수익률이 회복될 것이라고 믿는 것입니다. 그럼에도 불구하고 올 한 해는 매우, 매우 좋지 않을 것입니다(very, very bad year). 그리고 2019, 2020, 2021년 매우, 매우 좋은 해였습니다(very, very good years).

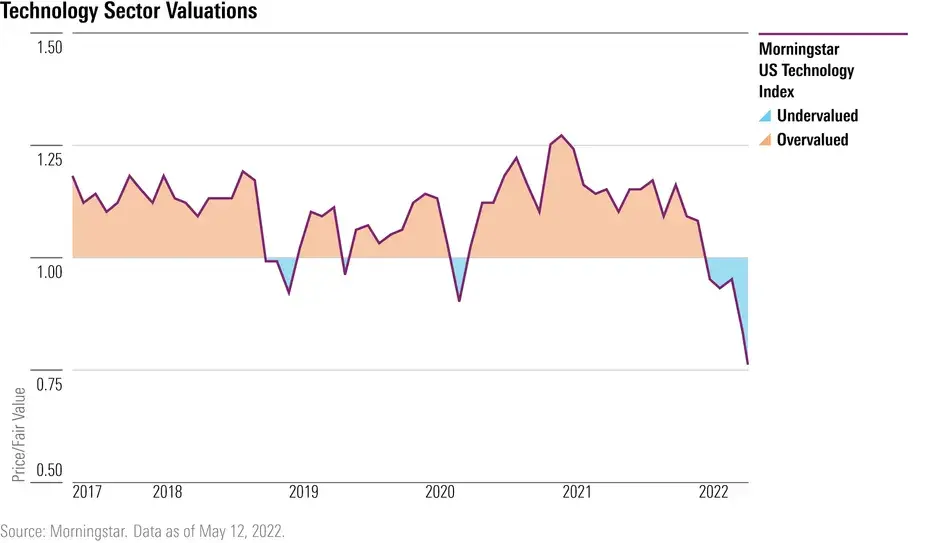

게다가 장기투자를 하는 투자자들은 이번 하락을 기회로 삼을 수도 있습니다. 모닝스타의 분석에 따르면, 현재 기술주들의 가격은 2009년 3월 이래로 가장 저렴합니다. 당시는 전 세계를 초토화시킨 금융 위기에서 회복되기 시작하던 시점이었습니다.

모닝스타의 투자 분석 연구소장인 타일러 댄은 말합니다. "(이번 기술주 폭락의) 가장 큰 교훈은 우리의 행동에 대한 것입니다. 이번 폭락은 군중 심리와 관련이 있습니다. 장점이 많고, 좋은 성장 궤적을 보이고, 회계 상으로도 건실한 기업이 있을 수 있습니다. 하지만 많은 사람들이 그렇지 않다고 생각하며 주식을 팔기 시작하는 순간, 실제 가치와 가격 사이의 연계는 끊어집니다."

이번 폭락은 과도한 상승에 이어진 큰 하락입니다.

이번 폭락이 고통스러운 일이라는 것에는 이견이 없습니다. 그리고 2021년 말의 투자자들의 분위기를 고려한다면 더욱 그렇습니다.

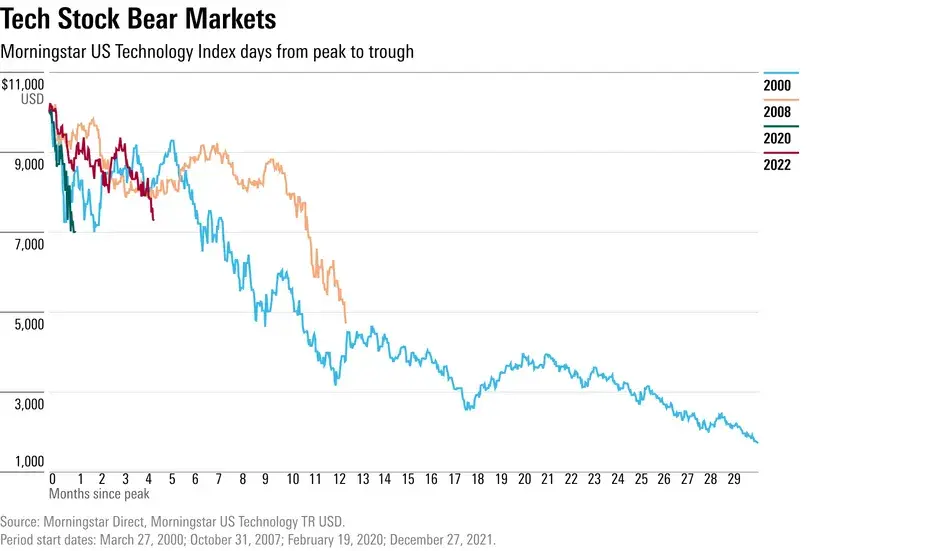

모닝스타 기술 섹터 지수는 작년 12월 27일 최고점에서 27.2% 하락했습니다. 2000년 3월에도 기술주들이 고점을 찍은 뒤, 138일 뒤 16.5% 주저앉았습니다.

인터랙티브 브로커의 수석 전략가 스티브 소스닉은 말합니다. "이건 관점의 문제입니다." 그는 40% 넘게 하락한 엔비디아를 지적했습니다. "만약 2021년의 폭등기에 엔비디아를 샀다면, 손실이 크겠죠. 하지만 당신이 장기 투자자였다면 아마 매우 높은 수익을 올리고 있을 것입니다." 만약 3년 전에 엔비디아를 샀다면 현재 4배가 됐을 것입니다.

넷플릭스는 2022년 들어 가장 심하게 떨어진 종목으로, 주가의 4분의 3이 날아갔습니다. 넷플릭스는 2021년 말까지 3년 간 125% 올랐고, 현재에는 51.7% 하락한 상태입니다.

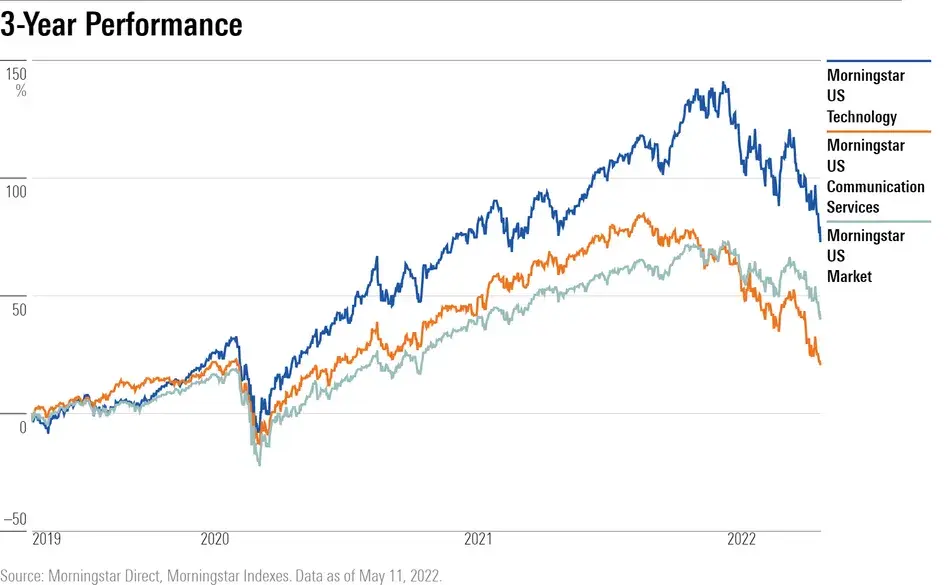

사실 지난 3년 간, 기술주들과 통신주들은 각각 72%, 21% 올랐었습니다. 같은 기간 동안 시장 전체는 40% 상승했습니다.

그렇다면 대체 기술주들과 통신주들에게 무슨 일이 생긴 걸까요?

"현재의 하락은 최근 있었던 과도한 상승의 반환에 가깝습니다." 소스닉은 말합니다. 2020년 코로나 팬데믹으로 인해 하락장이 시작되며 기술주 섹터는 무너졌습니다. 락다운과 경기 침체로 인해 주가가 바닥을 모르고 빠지자, 투자자들은 하락장은 견딜 수 있는 종목을 사냥하기 시작했습니다. 투자자들의 눈에 들어온 것은 견고하고 방어적인 비즈니스 모델을 갖춘 기업들이었고, 이런 기업들은 사실 시장에서 흔하지 않습니다.

댄은 말합니다. "그런 기업들로 돈이 몰렸죠. 밸류에이션은 기대를 포함하는 것입니다. 그리고 시장의 심리도 포함하죠."

군중심리에 의해 메가 캡 종목들에 돈이 몰렸고, 고점을 찍으며 밸류에이션은 치솟았습니다. 2021년 말, 모닝스타 기술 섹터의 PER은 29였습니다. 지난 10년 평균 PER은 20이었습니다. 통신 섹터의 PER은 21이었고, 지난 10년 평균은 18이었습니다. 그리고 2021년 내내 이 두 섹터는 고평가되었었습니다.

연준에 대항해선 안됩니다.

"2021년 수익률은 엄청난 것이었고, 사실 너무 오래 지속됐다고 봐야 합니다." 댄은 말합니다. 추세 전환에는 촉매가 필요합니다. 이 경우, 고공비행하는 인플레이션이 일시적 현상이 아니라는 자각, 그리고 그에 따라 연준이 가파르게 금리를 올릴 것이라는 사실이 게임 체인져가 됐습니다.

최근 몇 개월 간 이미 증명된 것처럼 기술주나 성장주들은 금리 인상에 매우 취약합니다. 그 이유는 이들 종목의 가치가 미래의 수익에 근거해있기 때문입니다. 투자자들은 금리를 종목의 미래 가치를 할인해 현재 가치로 전환하는 데 사용합니다.

그리고 빠르게 성장하는 기업들은 몇 년의 수익, 혹은 앞으로 십수 년의 수익을 미리 당겨와서 가치를 평가받습니다. "금리가 올라가면, 당연히 이런 종목의 수익률은 할인됩니다(떨어집니다)."

투자자들은 장기적 조망을 가질 필요가 있습니다.

소스닉은 말합니다. "나쁜 기업은 하락기에는 버려집니다. 좋은 기업도 당연히 주가가 떨어질 수 있지만, 그것은 당시로서는 유지 불가능했던 높은 밸류에이션을 받고 있었기 때문에 그런 것입니다. 좋은 기업은 계속 좋은 기업입니다. 장기적 조망을 가질 필요가 있습니다."

출처 : morningstar.com

본 포스팅의 목적은 단순한 정보의 전달일 뿐 투자 권유나 종목 추천이 아님을 미리 밝혀둡니다.

'재테크 > 미국 배당주 투자' 카테고리의 다른 글

| 애플 AAPL | 빅쇼트 마이클 버리 애플 하락에 베팅 (1) | 2022.05.18 |

|---|---|

| 넷플릭스 Netflix (NFLX) 전망 | 워키즘 워크마인드 캔슬컬쳐 (1) | 2022.05.17 |

| 애브비 Abbvie (ABBV) | 주가 배당 전망 (1) | 2022.05.16 |

| 워너 브라더스 디스커버리 Warner Bros Discovery (WBD) | 주가 전망 (1) | 2022.05.16 |

| 미국 주식 전망 | 경기침체 신호 : 장단기 금리 역전, 인플레이션 (1) | 2022.05.15 |