이 글의 요지는 향후 2년 내에 장기적이며 심각한 경기침체의 가능성은 그다지 높지 않다는 것입니다.

고인플레이션이 예상보다 길어지고 있습니다. 그리고 연준은 금리를 올리겠다는 명확하고 강력한 시그널을 주고 있습니다. 그로 인해 경기침체에 대한 우려가 커지고 있습니다.

경기침체가 연준의 인플레이션 조절의 부산물로서 발생할 것이라고 생각하는 것은 마땅합니다. 하지만, 향후 2년 간 경기침체가 발생할 확률이 0은 아니지만 높지 않다는 것이 이 글의 요지입니다.

더 중요한 것은 “경기침체가 발생한 것인가?”하는 질문이 아닙니다. 이 질문은 요점을 놓치고 있습니다. 경기침체는 다양한 형태로 발생할 수 있습니다. 만약 경기침체가 발생한다고 하더라도, 짧고 경미하게 지나갈 것이라는 것이 저자 및 동료들의 생각입니다.

경기침체란 무엇일까요?

경기침체란 경기가 위축될 때 발생합니다. 대개 GDP가 2개 쿼터 연속으로 하락하는 경우를 경기침체로 정의합니다. 경제학자들이 공식적 혹은 명확하게 규정된 경기침체들에 대해서 언급할 때, 그들은 전미경제연구소(National Bureau of Economic Research)에서 결정한 경기침체의 일자를 함께 언급합니다. 마지막 경기침체는 코로나 팬데믹 락다운에 의한 것이었고, 2020년 2월에 시작하여 4월에 끝났습니다.

수 년 안에 경기침체가 발생할까요?

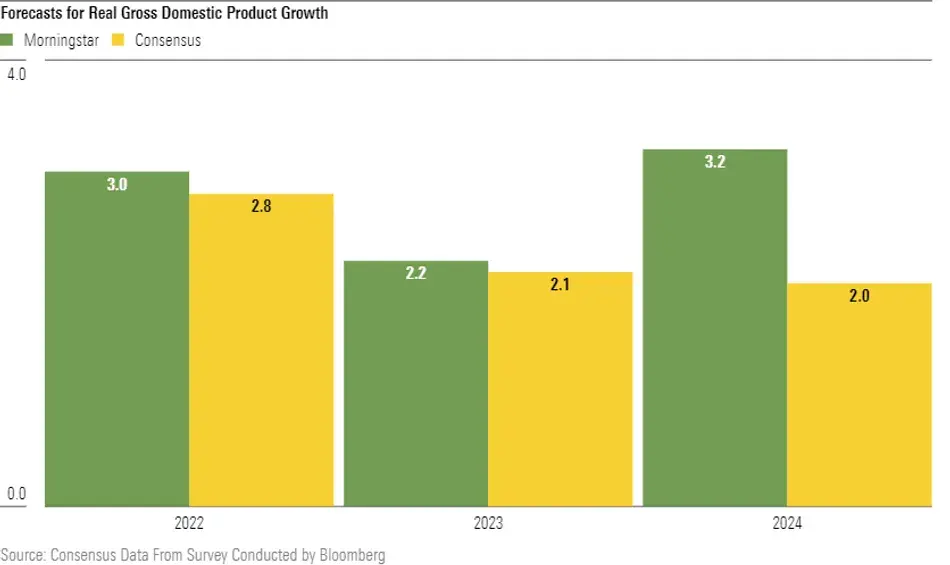

현재 경제가 경기침체 상황이 있진 않습니다. 물론 러시아와 우크라이나의 전쟁 등 여러 악재들로 인해 GDP 예상치를 하향 조정하긴 했으나, 여전히 경제 성장은 플러스 영역에 있습니다.

팬데믹에서 벗어난 소비자들이 소비를 하며 생활이 정상화될 것이므로 경제 펀더멘털은 2022년에도 공고할 것입니다. 하지만 인플레이션 조절을 위해 시행되는 공격적인 통화 정책이 성장 전망을 어둡게 하는 것은 사실입니다. 우리는 인플레이션 문제가 연준이 의도적으로 경기침체를 엔지니어링 할 정도로 심하진 않다고 판단하고 있습니다. 연준이 실수로 경기침체를 야기하게 될 작은 가능성은 남아 있긴 합니다.

금리는 이미 두 차례 인상되며 연준 기금 금리(Federal Funds Rate)가 0%에서 0.75%까지 높아졌습니다. 그중 한 번은 이번 5월에 있었던 0.5% 인상이었죠. 채권 시장 투자자들은 6월 중에 연준이 나머지 0.5%를 인상할 것이라고 생각하고 있으며, 연말에는 연준 기금 금리가 3%에 이를 것으로 보고 있습니다.

참고로 연준 기금 금리가 우리가 이야기하는 연준 기준 금리입니다. 아래는 이에 대해서 정리한 포스팅의 링크이니 참고로 하시기 바랍니다.

배당주 투자 방법 - IEF와 연준 기준 금리와의 관계

배당주 투자 방법 - IEF와 연준 기준 금리와의 관계

IEF는 미국채 7~10년 물에 투자하는 ETF이다. 즉, 채권에 투자하는 ETF라는 의미이다. 최근 들어 연준에서 금리를 올린다는 발표가 이어지면서 주식 시장이 요동치고 있다. 그리고 금리와 밀접한 관

rayshines.tistory.com

1분기 GDP 감소를 경기침체의 시작으로 보기는 어렵습니다.

2022년 1쿼터에 GDP는 0.36% 하락했고, 연간으로 환산하면 1.4% 하락입니다. 이것은 팬데믹 시작 이후 첫 번째 하락이었습니다. 하지만 우리는 이것이 경기침체의 시작이라고 생각하지 않습니다. 왜냐하면 GDP 감소가 GDP를 구성하는 요소 중 가장 변동성이 높은 순수출(net export)에 의한 것이었기 때문입니다. GDP에 마이너스로 기록되는 수입이 증가하며 GDP가 하락한 것입니다.

산업 영역을 포함한 소비와 투자를 더한 최종 내수(Final domestic demand)는 여전히 연간 2.5% 성장할 것으로 보입니다.

내수가 증가하고 있는데 GDP가 감소하는 것은 이례적인 상황입니다. 특히 1쿼터에 노동력 공급이 매우 크게 증가한 것을 고려하면 더 그렇습니다. 넓은 시야에서 보자면 GDP의 감소가 의아하듯이, 우리는 1쿼터의 수치가 조만간 상향 수정될 것으로 보고 있습니다. 그것과 관계없이 2022년 나머지 기간의 성장은 여전히 플러스 영역에 있을 것입니다.

우리가 틀릴 가능성도 있습니다.

경기침체가 발생하지 않는다는 우리의 예상이 틀릴 두 가지 시나리오를 상정해보겠습니다.

첫 번째 시나리오는 기대 인플레이션이 예상보다 너무 높은 경우입니다. 기대 인플레이션은 자기 실현적 예언의 성격을 가집니다. 한 번 시작되면 되돌리기 어렵습니다. 이 경우 인플레이션을 잡기 위해서 연준은 보다 더 공격적으로 금리를 인상할 수밖에 없습니다. 이 경우 매우 짧았지만 격렬했던 1981~82년의 경기침체가 재현될 가능성이 있습니다. 연준이 금리 인상을 멈추면 그 즉시 경기는 재팽창할 것입니다.

두 번째 시나리오는 연준의 인플레이션 조절에 필요한 수준보다 더 공격적으로 금리를 인상하는 경우입니다. 이것은 충분히 발생 가능한 일인데, 그 이유는 통화 정책의 효과가 실제로 발생하는 데까지는 긴 시차가 있기 때문입니다. 그래서 오버슈팅할 가능성이 높습니다. 현재 연준이 하는 통화 긴축의 실효가 2023년까지 나타나지 않을 가능성도 있습니다.

경기침체는 매우 다양한 방식으로 발생합니다.

투자자들은 "경기침체가 오는 거냐 마는 거냐"하는 이분법적 질문에 과도한 초점을 맞추는 경향이 있습니다. 더 중요한 것은 "장기간, 심각한 경기침체가 발생할 것이냐" 하는 것입니다. 경기침체의 방식은 여러 가지이기 때문에 단순히 경기침체 발생 여부에 대한 질문으로는 장기적인 경제의 궤적을 이해하기 어렵습니다.

만약 2년 내에 경기침체가 발생한다고 하더라도 매우 짧고 경미한 것이 될 것이라고 우리는 예상하고 있습니다. 예를 들어 연준의 과도한 긴축으로 인해 경기침체가 발생한다면, 중안 은행은 경기를 다시 팽창시키기 위해 조정 조치를 취할 것입니다.

우리는 장기적이고 심각한 대공황이 반복될 이유는 미미하다고 생각합니다. 투자자들은 여전히 그럴 가능성을 염두에 두고 있는 것 같습니다. 하지만 우리는 모든 경기침체가 대공황의 복사본이라고 생각진 않습니다. 2차 세계대전 이후에 발생한 경기침체의 대부분은 경제 활동이나 자산 가격에 일시적인 영향만 주고 종료되었습니다.

출처 : morningstar.com

본 포스팅의 목적은 단순한 정보의 전달일 뿐 투자 권유나 종목 추천이 아님을 밝혀둡니다. 글의 내용에 의견과 사실이 혼재되어 있을 수 있으니 참고로만 하시기를 부탁드립니다.

'재테크 > 미국 배당주 투자' 카테고리의 다른 글

| 미국 주식 전망 | 캐시 우드 | 아크 이노베이션 ETF | ARKK | ARK Invest (0) | 2022.05.28 |

|---|---|

| 애플 (AAPL) | 주가 전망 | 주식 전망 | 하락의 원인은? (0) | 2022.05.27 |

| 엔비디아 NVIDIA (NVDA) | 주가 전망 | 실적 발표 | 주식 전망 (1) | 2022.05.27 |

| 미국 주식 전망 | 개인투자자 32% 손실 | 서학 개미 32% 손실 (0) | 2022.05.26 |

| 미국 경기 전망 | 연준 6~7월에도 0.5%p 금리 인상 | 미국 경제 전망 (2) | 2022.05.26 |