내년에는 치솟는 실업률이 경제 전반에 큰 충격을 미칠 것이므로 주의해야 할 것이라는 뱅크 오브 아메리카의 분석입니다.

2023년에는 실업률이 가파르게 치솟을 것이며 이것에 미국 경제 전반에 커다란 변화를 가져올 것이라고 합니다.

"우리 같은 하락론자들은 실업률에 대해서 크게 우려하고 있습니다. 2023년에 실업률은 2022년의 인플레이션만큼이나 커다란 불안 요인이 될 것입니다. 특히 지금처럼 저축률이 2%에 불과할 때는 말입니다. 이제부터 그 리스크가 시작될 것입니다."

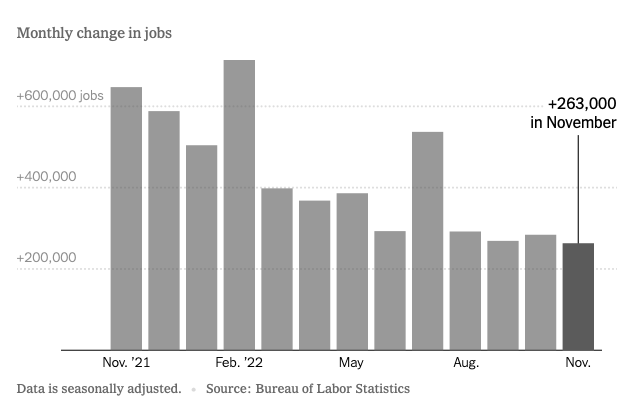

지금까지 연준은 미국의 고용시장이 강건하다고 평가해왔습니다. 어제 나온 11월 미국의 실업률은 3.7%입니다.

이번 인플레이션은 유동성 공급에 서플라이 체인 이슈로 인한 공급 부족으로 인해 발생한 일이라고 합니다. 서플라이 체인 이슈를 해결하기 위해서는 시간이 필요할 것인데 연준은 이미 작년에 이번 인플레이션이 일시적일 것(transitory)이라며 수수방관했던 전력이 있습니다. 그런데 러시아와 우크라이나와의 전쟁까지 발발하며 서플라이 체인 문제가 가중되며 CPI가 9%까지 치솟습니다.

결국 연준은 공급을 늘릴 수 없으니 수요를 부수자는 전략을 택하며 가파르게 금리를 인상하고, 올해만 75bp 금리 인상을 4회 연속 감행합니다. 금리가 오르면 자금 조달 비용이 증가합니다. 개인은 소비를 줄이고, 기업은 투자를 줄일 것이며 경제 활동 전반이 위축되며 결국 실업률이 증가할 입니다. 연준이 금리를 올릴 때마다 이야기했던 것이 CPI와 실업률이었습니다. 아직 CPI는 높고 실업률은 낮으니 금리를 더 올릴 것이라는 논리였죠. 그리고 실업률이 4.4%까지 올리는 것이 목표라는 이야기도 했었습니다.

그런데 이번 11월 자 보고서에서 실업률이 여전히 3.7%로 10월과 차이가 없게 나온 것입니다.

그리고 지난달에 263,000개의 신규 일자리가 추가되었는데 이는 학자들의 예상치인 200,000를 훨씬 웃도는 수치입니다. 일하는 사람이 많아지면 그만큼 시장에 돈은 더 많이 풀릴 것입니다. 따라서 인플레이션이 떨어지는 데 좋은 조건은 아닙니다. 또한 임금이 상승하는 추세 또한 지속되고 있어 작년에 비해 5.1% 상승했습니다. 현재 미국의 구직난이 심하다고 합니다. 그러니 임금은 오릅니다. 이 또한 인플레이션을 낮추는 데 우호적인 조건은 아닙니다.

이처럼 미국의 노동시장은 견고하긴 하지만 연준이 인플레이션을 잡기 위해 금리 인상을 지속하고, 그에 따라 자금 조달 비용이 증가하면 내년의 경기 침체는 불가피하다고 보는 것이 시장의 시각입니다.

뱅크 오브 아메리카는 이미 고용시장이 약화되고 있다고 판단하고 있습니다. 미국의 기준 금리인 연방 기금 금리와 연동된 소규모 사업장의 일자리는 현재 채워지지 않고 있으며 임금도 고점을 찍은 것 같다는 것입니다.

하지만 여전히 주식 시장은 연준이 금리 인상 속도를 늦출 것이라는 기대감으로 인해 상승하고 있습니다.

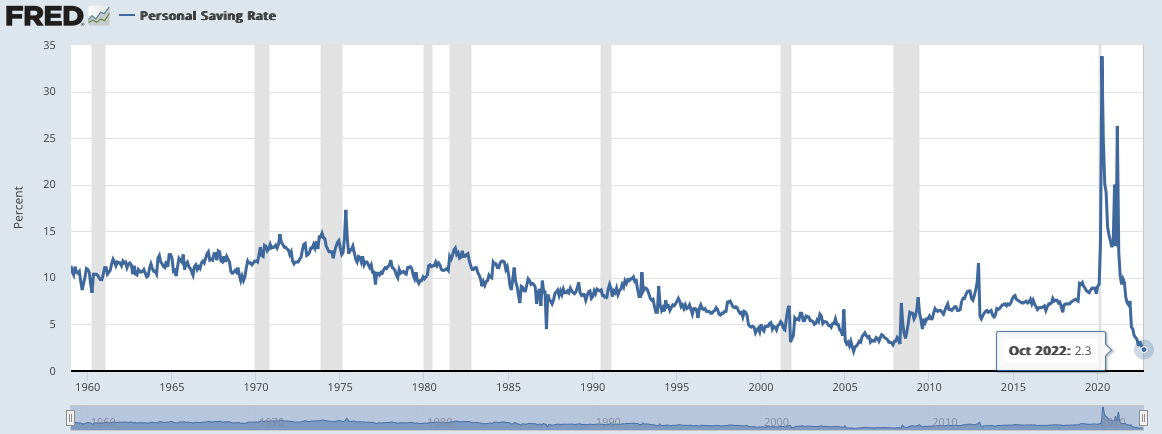

미국민들의 저축률은 2% 정도에 불과합니다.

그런데 정말 뱅크 오브 아메리카의 예상처럼 2023년에 실업률이 치솟는다면 어떤 일이 발생할지 대충 예상을 해볼 수 있습니다. 포스팅은 서두에 이야기했듯이 현재 미국민들의 저축률은 2%입니다.

저축률이란 가처분 소득(disposable personal income, DPI) 대비 저축한 돈의 비율을 퍼센트로 나타낸 것입니다.

조금 더 넓은 시계열로 보자면 아래와 같습니다.

위의 두 그래프를 보자면 미국민의 저축률은 10%를 넘을 때가 거의 없었습니다. 그런데 2020년 4월에 33.8%까지 증가합니다. 코로나로 인해 미래 전망이 불투명해지자 소비 지향적인 미국인들도 수입의 30%를 저축한 것이죠. 그런데 그 이후로 그래프가 가파르게 떨어지며 이제는 2.3%에 불과합니다. 이 말은 저축은 적게 한다는 것일 수도 있지만 금리 인상으로 인해 가처분 소득(DPI)은 줄어들고, 10%에 가까운 인플레이션으로 물가가 고공비행하자 식료품, 휘발유 등 생필품의 가격이 상승했고 같은 양을 소비한다고 하더라도 더 많은 돈을 써야 하므로 저축할 돈이 더 줄어들었다고 볼 수도 있을 것입니다.

라디오를 듣자니 미국민의 56% 정도가 다음 달에 갑작스레 $1000 정도의 추가적 지출이 있을 때 이를 마련할 수 없을지도 모른다는 통계가 있다고 합니다. 우리 돈으로 130만 원 정도 예측하지 못한 지출이 발생하면 이에 대응하기 어렵다는 뜻입니다. 아래 링크가 관련 기사입니다.

56% of Americans can't cover a $1,000 emergency expense with savings

Most Americans are unable to cover an unexpected $1,000 bill with savings, according to a telephone survey conducted in early January by Bankrate.

www.cnbc.com

시장은 12월 FOMC에서 50bp 금리 인상이 있을 확률은 77% 정도로 보고 있습니다.

만약 내년에 정말 경기침체가 발생하고, 실업률이 급등하면 정말 어려운 상황이 발생할 수도 있다는 의미로 읽을 수 있습니다. 주식 시장은 조금씩 오르고 있으나 내년의 상황은 잘 봐야 할 것 같네요.

출처 : businessinsider.com

본 포스팅의 목적은 단순한 정보의 전달일 뿐 투자 권유나 종목 추천이 아님을 밝혀둡니다. 글의 내용에 의견과 사실이 혼재되어 있을 수 있으니 참고로만 하시기를 부탁드립니다.

'재테크 > 미국 배당주 투자' 카테고리의 다른 글

| 대체 에너지 | 전망 | 추천 종목 | BEP | NEE | AQN | 장기 투자 (4) | 2022.12.05 |

|---|---|

| 워너 브라더스 디스커버리 Warner Bros Discovery (WBD) | 전망 | HBO 보유 | 비용 절감 중 | 장기적 투자 가치 (1) | 2022.12.04 |

| 미국 주식 전망 | 12월 FOMC 연준 금리 인상 50bp | 유동성 시대의 종말 | 뱅크 오브 몬트리올 BMO (5) | 2022.12.02 |

| 미국 주식 전망 | 12월 14일 FOMC 연준 금리 인상 50bp | 제롬 파월 "금리 인상 속도 늦출 것" | 주식 급등 (1) | 2022.12.01 |

| 미국 주식 전망 | 12월 FOMC 14일 50bp 연준 금리 인하 | 골드만삭스 | 20% 하락 경착륙 (1) | 2022.11.30 |